給料や賞与から引かれる健康保険や厚生年金などの社会保険料がどういったルールで天引き、納付するかをまとめました。

計算方法や給与から徴収した金額を納付するなど、給与担当には避けられない基本的なポイントを解説しています。

社会保険料以外の控除の方法や給与の計算については次の記事でまとめています。良かったらご覧ください!

社会保険料(健康保険料、厚生年金保険料)を天引きする理由

「給与から天引きする」のは、法律で決まっているからです。

具体的には健康保険法、厚生年金保険法です。

(保険料の源泉控除)

健康保険法より

第百六十七条 事業主は、被保険者に対して通貨をもって報酬を支払う場合においては、被保険者の負担すべき前月の標準報酬月額に係る保険料を報酬から控除することができる。

2 事業主は、被保険者に対して通貨をもって賞与を支払う場合においては、被保険者の負担すべき標準賞与額に係る保険料に相当する額を当該賞与から控除することができる。

やり方も法律で決まっているので、会社で勝手には決めることができず、法律通りの処理が必要となります。

社会保険料の計算方法

計算・処理の流れ

- 届出により健保・厚生年金保険の被保険者になる

- 「報酬決定通知書」が送られる

- 「報酬決定通知書」の標準報酬月額に対応する保険料を社員の給与・賞与から控除する

- 控除した保険料を事業主負担分と一緒に納付する

入社などで資格取得届を提出し、被保険者となります。

その後、年金事務所が、給与等から「標準報酬月額」、賞与等から「標準賞与額」を決定し、「報酬決定通知書」を送ります。

この金額毎に健康保険料と厚生年金保険料が決まっているのでこの金額を給料から天引き、その後納付する流れです。

計算対象となるもの

基本給、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、残業手当等、会社から現金や現物で支給されるものが対象となります。多くの場合、給与総額+交通費などが多いです。

年4回以上の支給される賞与は、標準賞与額ではなく、標準報酬月額に含まれます。

日割り計算はない

保険料は月単位で計算されるため、日割りでの保険料計算はありません。

加入が月初めでも月末でも同じ1ヵ月分の保険料を徴収、納付する必要があります。

基本的な計算方法

保険料は年金事務所が決定しますが、その計算式は次のとおりです。

給与・賞与から控除する保険料 = 標準報酬月額x 保険料率

これだけの事ですが、①都道府県ごとに保険料が違う②40歳以上と未満では保険料が違う③一定額以上以下の人の厚生年金保険料が一律になるなどの理由でややこしくなっています。

そのため、次に説明する「報酬決定通知書」と「保険料額表」を使い控除額を調べるのが一般的です。

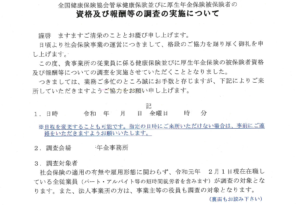

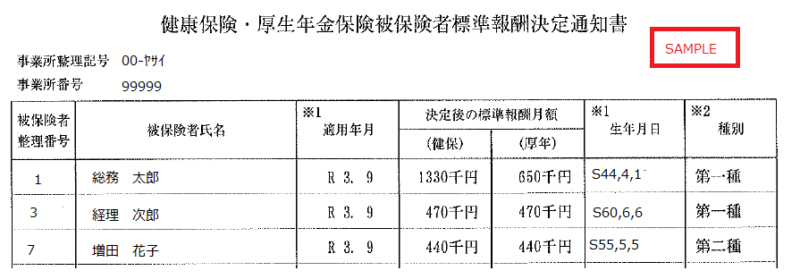

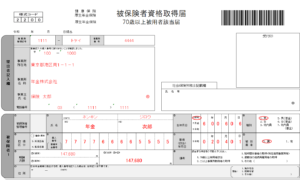

報酬決定通知書について

年金事務所へ届け出ると、下記のような通知書が送られてきます。

この通知書にある「標準報酬月額」に該当する保険料を、「適用年月」から控除します。

たまに、給与明細の支給額から下の保険料額表に該当する保険料を控除したらいいと思っている人がいますが、あくまでもこの決定通知書が絶対です。(支給額が基準になると残業代などで毎月変わることになります)

というのは、下の方で説明しますが、報酬月額、保険料を変更していいタイミングが法律で決まっているからです。

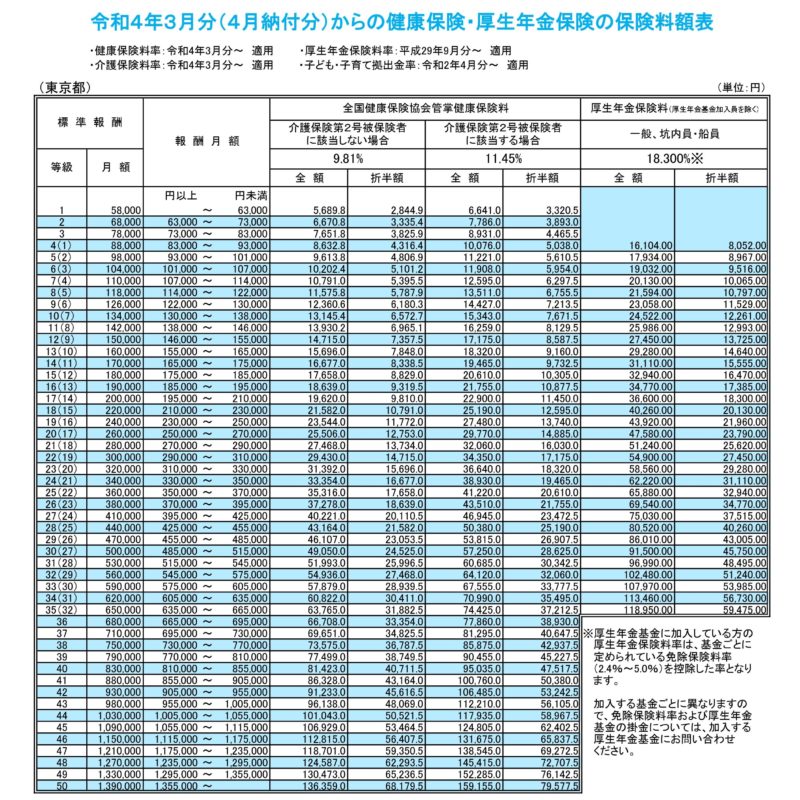

保険料額表について

報酬月額に対応する保険料を見やすく表が「保険料額表」(下記)といわれるもので、給与計算担当者であれば必ず目にする表です。

この表は都道府県ごとに違うので注意が必要です。

協会けんぽのダウンロード先はこちら「都道府県毎の保険料額表」です。

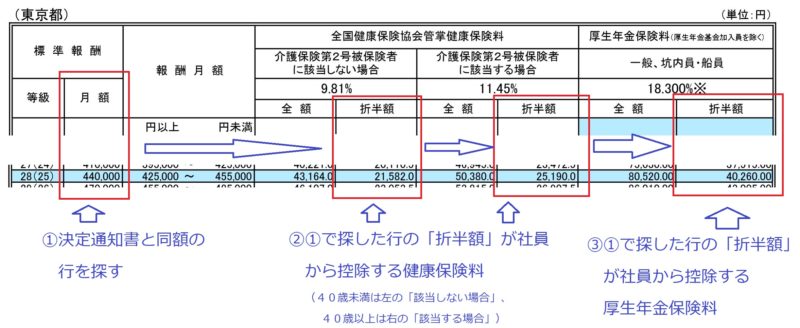

保険料額表の使い方

下の図の流れです。

- 「報酬月額」が決定通知書と同額の行を探す

- 探した行の「折半額」が社員から控除する健康保険料(40歳未満は左、40歳以上は右)

- 探した行の「折半額」が社員から控除する厚生年金保険料

先の「増田花子」の例では、標準報酬月額が440千円(40歳以上)なので、控除する額は健康保険料が25,190円、厚生年金保険料が40,260円となります。

保険料額表の注意点

端数処理は、労使協定として定めることができますが、一般的は、 被保険者負担分の端数が50銭以下の場合は切り捨て、50銭を超える場合は切り上げて1円 となります。

4月、10月は保険料の変更が多いです。特にこの時期は気をつけるようにしましょう

賞与の保険料の計算方法

賞与の保険料は「保険料額表」を使う形ではなく、一定率をかける形です。

具体的には、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に、保険料率を乗じます。

保険料率は保険料額表の一番上に記載されています。

賞与の計算法については「賞与の計算方法、記入例など」もあわせてご覧ください。

給与計算ソフトでの計算方法

給与計算ソフトの場合、年間契約等で随時更新されていれば、この保険料額表を見なくても自動で計算をしてくれます。

ただ、給与計算ソフトの初回設定や更新などの確認の意味も含めて上の計算が手動でできる方がいいですね。

社会保険料の決定や変更のルール

標準報酬月額が決定・変更するのは下記の時です。

(たまに「保険料額表」が変わるので、保険料は下記以外のタイミングでも変わります)

- 入社などの資格取得の際の「資格取得時の決定」

- 算定基礎から変更する際の「定時決定」

- 報酬額が大きく変わった際の「随時改定」

- 産後の「産前産後休業終了時改定」

- 育児休業後の「育児休業等終了時改定」

そのぞれのパターンで説明してきます。

資格取得時の決定

入社や労働時間が増えたなどで新規に資格取得した人の決定方法です。

月給・週給など固定した給料は、その金額を月額に換算した額が標準報酬月額となります。

資格取得の届け出については「健康保険被保険者資格取得届の書き方、記入例など」をご覧ください。

定時決定

毎年1回、標準報酬月額の見直しを行うことを「定時決定」と呼びます。

方法は、7月1日現在の被保険者の、4月・5月・6月の給料等の報酬の平均額で計算します。

この計算が算定基礎と呼ばれるもので、詳細は「「被保険者報酬月額算定基礎届」の記入例、書き方」に書いてますのでよかったらご覧ください。

随時改定

固定給の給与が大きく変動した時に関係する話です。

上の定時決定で決めても、年の途中で昇給や降給、契約の変更などで報酬額が大きく変わることがあり、変更前の標準報酬月額では社会保険料額が実際に受け取る報酬に対して多すぎたり、少なすぎたりすることになります。

そのため月額変更届を提出し、標準報酬月額の変更(随時改定、月額変更などといいます)します。

具体的には、次の3つの条件を全て満たす場合に行います。

- 昇給又は降給等により固定的賃金に変動があった。

- 変動月からの3か月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じた。

- 3か月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上である。

詳しくは、「「被保険者報酬月額変更届」の書き方、記入例」をご覧ください。

産前産後休業終了時改定

産前産後休業が終了した際に、上の「随時改定」でなくても改定できる仕組みです。条件は次の2つです。「随時改定」が2等級に対して、これは1等級なのが大きな違いですね。

- これまでの標準報酬月額と改定後の標準報酬月額との間に1等級以上の差が生じること。

- 産前産後休業終了日の翌日が属する月以後3カ月のうち、少なくとも1カ月における支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上であること。

計算方法は、産前産後休業終了日の翌日が属する月以後3カ月間に受けた報酬の平均額に基づき、4カ月目の標準報酬月額から改定します。

産前産後休業終了時報酬月額変更届を提出する必要があります。

育児休業等終了時改定

育児休業等が終了した際の改定で、上の「随時改定」でなくても改定できる仕組みです(産前産後の改定と似てます)条件は次の2つです。

- これまでの標準報酬月額と改定後の標準報酬月額との間に1等級以上の差が生じること。

- 産前産後休業終了日の翌日が属する月以後3カ月のうち、少なくとも1カ月における支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上であること。

時短勤務等で収入が減少するケースが多くこういう制度があるのだと思います。

計算方法は、育児休業終了日の翌日が属する月以後3カ月間に受けた報酬の平均額に基づき、4カ月目の標準報酬月額から改定します。

育児休業等終了時報酬月額変更届を提出する必要があります。

社会保険料の控除のタイミング、徴収方法

入社の月も翌月から保険料を控除します。

ただし、月の途中で退職の場合は、退職の前月の保険料を退職月の給与から控除し、月末に退職した場合は、退職月の前月と退職月の2か月分の保険料を退職月の給与から控除することができます。

社員へ保険料を知らせる義務がある

下記の通り計算書を作成して、社員へ控除金額を伝えなくてはなりません。

(保険料の源泉控除)

健康保険法より

第百六十七条

3 事業主は、(中略) 保険料を控除したときは、保険料の控除に関する計算書を作成し、その控除額を被保険者に通知しなければならない。

変更の際は、多くの変更が定期的なものなので、なれている社員もいますが、トラブル防止のためにも、給与明細のメモ機能などでお知らせした方がいいですね。

給与・賞与と社会保険料の徴収と納付の関係

毎月20日ごろに先月分の納入告知書が送られます。

その告知書に保険料額が記載されています。納付期限はその月の月末までです。(3月分なら4月20日ごろ告知書が到着で4月30日が支払期限)

遅れると延滞金がかかりますし、そのため、口座振替にしている会社が多いですね。

納入告知書の保険料額は、被保険者個々の保険料額を合算した金額になります。

給与からの徴収、納付の流れ

10日締25日払いの場合、2/20入社だと次の流れになります。

賞与からの徴収、納付の流れ

7/5賞与支給の場合、以下の流れとなります

※年金事務所側の締め日に賞与届が間に合えば翌月末の引き落とし、間に合わなければ翌々月末となります。

子ども・子育て拠出金について

事業主は、児童手当の支給に要する費用として、子ども・子育て拠出金を負担する必要がありますが、被保険者の負担はありません。(給与から徴収する必要はありません。)

子ども・子育て拠出金は、厚生年金保険の標準報酬月額・標準賞与額に、拠出金率をかけて算出してますが、納入告知書に記載されているので給与計算上、特に処理は必要ありません。

決算期の仕訳の特例について

上の2月20日入社のケースが3月末の決算だとすると、3/31に2月分の社会保険料は納付しており、未払金額はない状態となります。

(3月分の社会保険料は給与自体が締め日が来てないので未確定となります)

ですが、3月分の社会保険料を未払金、経費計上している会社が多く見られます。これは、次の形で国税庁から認めらているため、処理している会社が多いのです。

(社会保険料の損金算入の時期)

9-3-2 法人が納付する次に掲げる保険料等の額のうち当該法人が負担すべき部分の金額は、当該保険料等の額の計算の対象となった月の末日の属する事業年度の損金の額に算入することができる。(1) 健康保険法第155条《保険料》又は厚生年金保険法第81条《保険料》の規定により徴収される保険料

国税庁「保険料等」

よくある社会保険料に関する勘違い

よくある間違いや勘違いが次のような例です。

社会保険料変更のタイミングが「給与の金額変更=社会保険料変更」と思っている。

社会保険料変更のタイミングは、原則、9月の定時決定、月額変更(随時改定)のみ。

給与金額変更時ではなく、年金事務所からの通知書が届いてからの変更になります。

社会保険料の控除する際の基準額が「給与総額」という誤解

あくまで報酬決定通知書の「標準報酬月額」が基準です。

たまに、入社時は支給日までに間に合わないので支給概算額で処理する会社もあるものの、決定通知書到着後は通知書に合わせて訂正します。

給与計算ソフトの更新漏れで古い保険料率を使っているケース

厚生年金保険料は正しいのに健康保険料が数十円ずれている時などです。