扶養という言葉は、労務では色々な意味で使われます。

労務初心者やもう一度仕組みを振り返りたい方に、”扶養”の仕組みを振り返りたいと思います。

所得税の扶養の意味

所得税上の扶養家族は、配偶者や、親族などの家族で所得が48万円以下の方を差します。(収入ではなく所得です)

令和2年分から、一律で10万円上がってますが、給与所得控除の見直しがあるので、いわゆる収入としての”103万の壁”などは変更なしです。

(出所:国税庁HP)

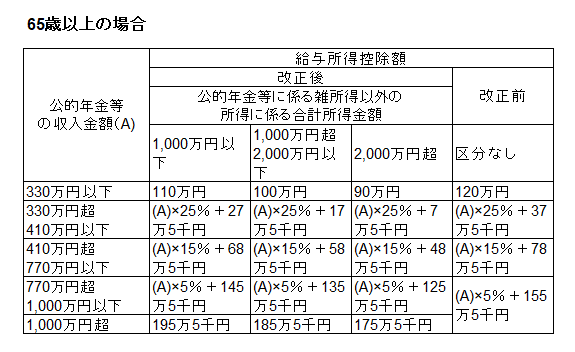

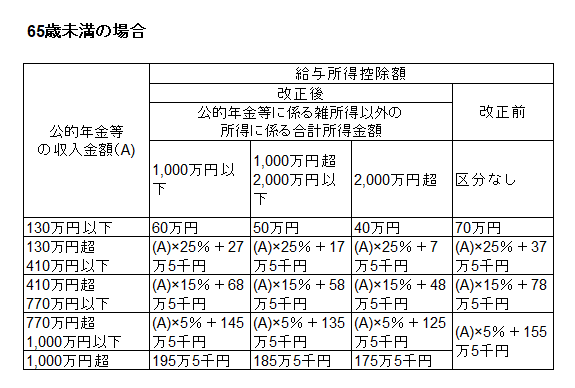

年金収入の場合

年金収入などの親を扶養に入れる場合、給与とは控除額が違うので注意が必要です。

令和2年に給与所得控除と同様に控除額が10万円引き下げられました。

公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が158万円以下(年齢65歳未満の人は108万円以下)であれば、扶養にはいれるというラインは変更ありません。

健康保険・厚生年金の扶養の意味

健康保険・厚生年金の扶養の意味は所得税とは違います。

対象は、直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として本人(被保険者)に生計を維持されている人です。

年間収入は、130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

世帯分離の場合の健康保険の扶養~健康保険の扶養条件の再確認も含めて~

その他、従業員の方から、「親と世帯分離の場合は健康保険の扶養に入れるのか?」という問い合わせを受けました。

インターネットで他のサイト見ると、実の親は OK だけど義理の母親はだめだ、とかいう書き込みもあり、よくわからないので 年金事務所に電話してみました。

「世帯分離とは文字通り別世帯です」と普通の同居とは違うようです。

電話すると当たり前のように「世帯分離とは文字通り別世帯です。 扶養などの年収条件の他に、仕送りなどの別住所と同じ対応が必要となります」と言われました。

インターネットなどの書き込みと違う内容なので、その担当者独特であり、それぞれの担当者によって異なる判断が出てきそうで怖いところです。念のため、別の住所と同じ形で仕送り証明などの扶養の事実を作っておけば間違いはないかと思います。

- 「社員からの質問に答えるだけで1日終わった」

- 「質問に答えてばかりで仕事ができない。。今日も残業」

こんな経験、総務、情報システム関係の方なら日常茶飯事ですよね。

こんな毎日なんとかならないかと思っていて、出会ったのが「バックオフィス特化型FAQチャットボットSYNCPIT」です。

なんと、社員からの質問に自動で答えてくれます!

ソフト・サービスの内容について解説記事を書きました。

毎日、社員との受け答えが長い人。必見の内容です。