給与計算担当者や経理担当者にとって、毎年、毎月の住民税処理。

初めての場合は、一年間を通じて見ないとわかりずらいし、慣れないと不安な処理の一つですよね。

このページを見れば次のことがわかります。

- 住民税のしくみ

- 会社での住民税の毎月、毎年の処理方法

- 入社・退職時などの住民税の処理方法

- 特別徴収や指定番号などの関連用語の説明

なんとなく処理している人も多いと思うのですが、従業員の人からの質問も答えられるようにしておきたいですね。

住民税とは

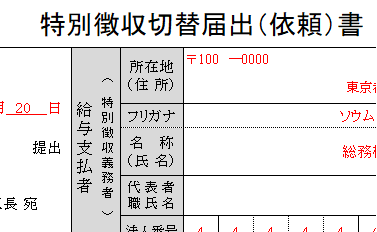

住民税とは「都道府県民税」と「市町村民税」を合わせたもので、前年中(1月~12月)に一定の所得があった方、または事務所・家屋敷がある個人が、1月1日現在の住所地(住民票のある)の市町村に納める税金です。

税の区分として一律で負担する均等割と所得に応じて増える所得割があり、特別徴収(または普通徴収)の方法によって徴収、納付します。

上の通り住民税は均等割と所得割で構成されていて所得金額や控除額などの条件が同じ場合には,どこの市町村でも同一金額になります。

しかし、一部の市町村では環境保護などで超過課税を採用しており、市区町村によって税金が異なる原因となります。

住民税が課税されない人

住民税が課税されない人は以下の人たちです。(以下東京都港区の例)

均等割も所得割もかからない人

- 1月1日現在、生活保護を受けている人

- 1月1日現在、障がい者、未成年者、寡婦または寡夫で前年中の合計所得金額が135万円以下の人(令和2年度までは125万円以下)

均等割がかからない人

前年中の所得金額が次の金額以下の人

- 控除対象配偶者および扶養親族がいない場合、45万円(令和2年度までは35万円以下)

- 控除対象配偶者および扶養親族がいる場合、35万円×(控除対象配偶者+扶養親族+1)+10万円+21万円

所得割がかからない人

前年中の合計所得金額が次の金額以下の人

- 控除対象配偶者および扶養親族がいない場合、45万円(令和2年度までは35万円以下)

- 控除対象配偶者および扶養親族がいる場合、35万円×(控除対象配偶者+扶養親族+1)+10万円+32万円

住民税の「特別徴収」「普通徴収」とは

「特別徴収」とは、特別徴収義務者(会社)が、所得税の源泉徴収と同じように納税義務者(従業員)に毎月支払う給与から、個人住民税を天引きする方法を「特別徴収」といいます。期間は6 月から翌年5 月までです。

「普通徴収」とは、市町村から送付される納税通知書で個人が納付する方法を「普通徴収」といいます。年4回に分けて納付します。

事業主(給与支払者)のうち、所得税の源泉徴収事務がある事業主は、すべて「特別徴収義務者」として指定され、「従業員等」の個人住民税を特別徴収する義務があります。(法321 条の4、条例28条の2)

つまり、法律で会社は給与から住民税を天引きしなくてはいけないと決まっています。

住民税処理を楽に簡単にする方法

住民税処理は徴収、納付は毎月発生し、給与支払報告書は年末年始の忙しい時期に処理しないといけないなど、結構大変です。

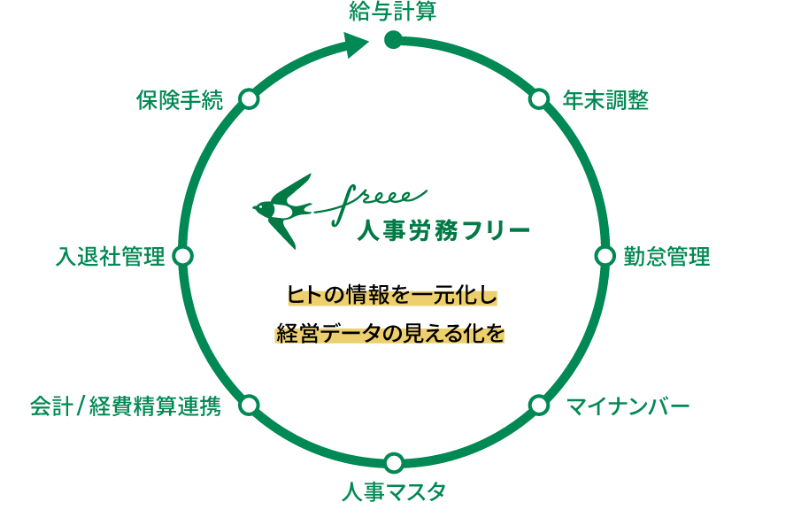

しかし、給与計算ソフトの「freee人事労務」を使うと、簡単に住民税に対処することが出来ます!!

住民税でfreee人事労務ができること

- 住民税額の更新を一括で処理(市区町村から通知書が届いたら、変更が必要な住民税額を一括でfreeeにインポート)

- 住民税の特別徴収の計算(住民税額の更新を行ったら、毎月特別徴収する従業員の給料から住民税を控除し、そのまま給与明細を作成)

- 給与支払報告書にも対応(年末調整の時にワンクリックで各市区町村に提出する給与支払報告書を作成)

私は社長に「人事労務freeeは1か月無料で使えるから試していいですか? 」とテストで使い始めて、このようなメリットで社長を説得し実際使い始めて、給与計算がとても楽になりました。気になる方はfreee人事労務をチェック!!

公式サイト freee人事労務

年間の住民税処理の流れ

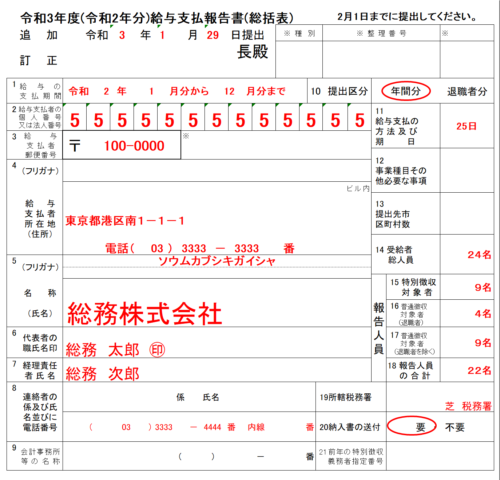

1.給与支払報告書の提出(1月末まで)

所得税の源泉徴収義務がある特別徴収義務者(会社)は、前年中に給与(給与・賞与など)を支払った従業員等について、給与支払報告書(総括表および個人別明細書)を作成し、毎年1月末日までに、各従業員の住む市区町村へ提出しないといけません。

年末調整を修正した時の給与支払報告書(総括表および個人別明細書)の訂正時もこのやり方で提出しなくてはなりません。

詳しくはこちらの記事も参考に↓↓

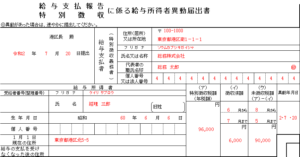

2.給与所得等に係る市民税・県民税特別徴収税額の決定通知書(5月中旬から下旬に届く)

1.で送った各市役所から会社に対して、毎年5月31 日までに「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」が送られてきます。

一般的に下記のような書類が入っています。

①給与所得等に係る市民税・県民税特別徴収税額の決定通知書(特別徴収義務者用)

・ 会社用です。毎月10日の納付時の金額をこの書類で確認します。

・ 特別徴収できない従業員(退職者等)が、税額決定通知書にない場合は、「異動届出書」を市役所に提出する必要があります。

・ 特別徴収する人が、税額通知書にない場合は、「切替依頼書」を市役所に提出する必要があります。

② 給与所得等に係る市民税・県民税特別徴収税額の決定通知書(納税義務者用)

・ 切り離し、従業員本人にお渡します。

③ 特別徴収に係る市県民税納入書

・ 「給与所得等に係る住民税」・「退職所得等に係る住民税」の納付の際に利用します

「給与所得等に係る市県民税・県民税特別徴収税額の決定(変更)通知書」とは?

・B4サイズなど大きめの従業員の住民税の毎月と年税額等を記載した一覧表。一般的に「税額通知書」と呼ばれます。(下記は鎌倉市HPより)

・通知書には「特別徴収義務者用(会社用)」と「納税義務者用(本人用)」の2種類あります。

3.給与所得等に係る市民税・県民税特別徴収税額の変更通知書(随時届く)

2の税額決定通知書を市役所が発送した後に「給与所得者異動届出書」「特別徴収切替依頼書」の提出や、従業員の方が確定申告をしたこと等何らかの理由により、納入額に変更が生じた場合は、この「税額の変更通知書」が届きます。

通知書の取り扱いは2.の税額通知書と同様です。

4.従業員に住民税額を通知し、給与から天引き

会社から従業員等へは2.3.の「給与所得等に係る市民税・県民税特別徴収税額の決定通知書」を渡して税額を通知します。

「給与所得等に係る市印税・県民税特別徴収税額の決定通知書」を送付された会社は、通知書に記載されている5月までの納税者別の税額を、給与の支払をする際に納税義務者(従業員)から徴収(天引き)します。

この税額通知書の「課税人員」の人数だけ天引きしたらいい形です。

「非課税人員」の人数は1月に市役所に給与支払報告書を送ったものの、所得などの関係で課税されない人達です。(個々の明細には住民税額がゼロや**マークで表現されています。)

なお年税額が5,800円以下の税額の人については、徴収すべき最初の月の給与から全額を徴収します。

5.特別徴収税額の納付(翌月10 日まで)

従業員等から徴収した税額の合計額 は、「特別徴収税額納入書」により、徴収した月の翌月の10 日(休日および金融機関の休業日にあたる場合は、翌営業日)までに金融機関で納入します。

(法321 条の5、条例8 条の3、法328 条の5、条例34 条の7)

窓口以外にも各種ネットバンキングで処理が可能です。

年2回納入の特例

10 人未満の従業員の会社に限り、納期の特例承認を受けた場合には、特別徴収に係る納入を6 月分から11 月分までを12 月10 日納入、12 月分から5 月分までを翌年6 月10日納入の、年2回納入へと変更することができます。

特別徴収義務者に社名変更・移転などの異動

会社が社名変更や移転登記等をした場合には、「特別徴収義務者所在地等変更届出書」の提出が必要になります。

個人別の住民税処理の流れ

給与所得者 異動届出書(退職とかで給与から引けないとき)

退職・休職等により、給与の支払いを受けなくなった従業員がいる場合は、退職などの理由が発生した日の翌月10日までに「給与所得者異動届出書(以下、異動届出書)」を提出します。

「異動届出書」の提出が遅れると、督促状が届く原因になります。

また税額変更や普通徴収への変更処理が遅れた結果、従業員に多額の納付書が届く恐れがあります。

書き方等詳しくはこちら↓↓

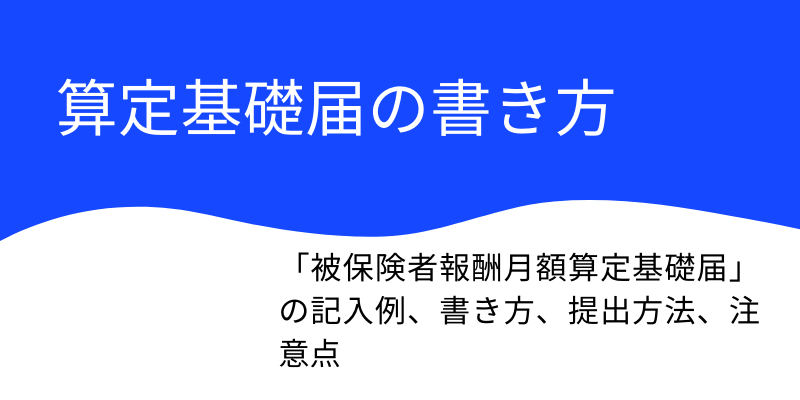

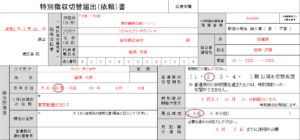

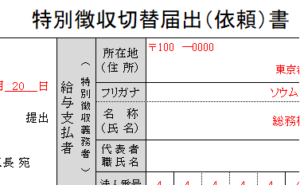

特別徴収 切替依頼書(入社とかで特別徴収を始めるとき)

記入例はこんな感じです。

年度途中に入社した従業員等の住民税の特別徴収を始めるときは「特別徴収切替依頼書」を市役所へ提出します。

「特別徴収切替依頼書」を提出することで、従業員の住民税の納入方法を「普通徴収」から「特別徴収」へ変更することができます。

詳しくはこちらの「住民税「特別徴収切替届出(依頼)書」の記入例、書き方、注意点」も見てみてくださいね。

退職所得等に係る市・県民税について

退職者に退職金、退職手当等を支払う場合は、所得税の源泉徴収と同様に市民税・県民税の所得割額を計算し、退職手当等の支払額から差し引いて、1 月1 日現在の、退職者の住所所在地の市区町村に納入します。

退職手当等から市民税・県民税を徴収されない人

次の人は、退職手当等から市民税・県民税は徴収されません。

① 退職手当等の支払額(収入金額、税引前)が、退職所得控除額に満たない人

② 死亡退職の場合、相続人に支払われる退職手当等については、相続税法の規定により相続税の対象となるため市民税・県民税は課税されません。

③ 「退職した日等」の属する年の1 月1 日現在において生活保護法の規定による生活扶助を受けている人

住民税Q&A

まとめ

慣れないとよくわからない処理が多いですが、一度経験すると毎月毎年同じことの繰り返しなので習うよりも慣れたほうが早いとは思います。

ただ、税金なので滞納すると延滞税などがかかりますし、従業員から会社の信用も失います。。。

と言っても、市役所から送られてきた書類を チェックして、納付額をきちんと納付すれば大きな問題にはならないので一つ一つコツコツやっていきましょう!!

住民税処理を楽に簡単にする方法

住民税処理は徴収、納付は毎月発生し、給与支払報告書は年末年始の忙しい時期に処理しないといけないなど、結構大変です。

しかし、給与計算ソフトの「freee人事労務」を使うと、簡単に住民税に対処することが出来ます!!

住民税でfreee人事労務ができること

- 住民税額の更新を一括で処理(市区町村から通知書が届いたら、変更が必要な住民税額を一括でfreeeにインポート)

- 住民税の特別徴収の計算(住民税額の更新を行ったら、毎月特別徴収する従業員の給料から住民税を控除し、そのまま給与明細を作成)

- 給与支払報告書にも対応(年末調整の時にワンクリックで各市区町村に提出する給与支払報告書を作成)

私は社長に「人事労務freeeは1か月無料で使えるから試していいですか? 」とテストで使い始めて、このようなメリットで社長を説得し実際使い始めて、給与計算がとても楽になりました。気になる方はfreee人事労務をチェック!!

公式サイト freee人事労務