昨年から今年の変更はなく、昨年と同じです。

実務的に気をつけたいのが、基礎控除把握のため、結婚してない人なども含め全従業員提出が必要になります。

各ブロックごとに書き方の説明をしていきます。

年末調整のやり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

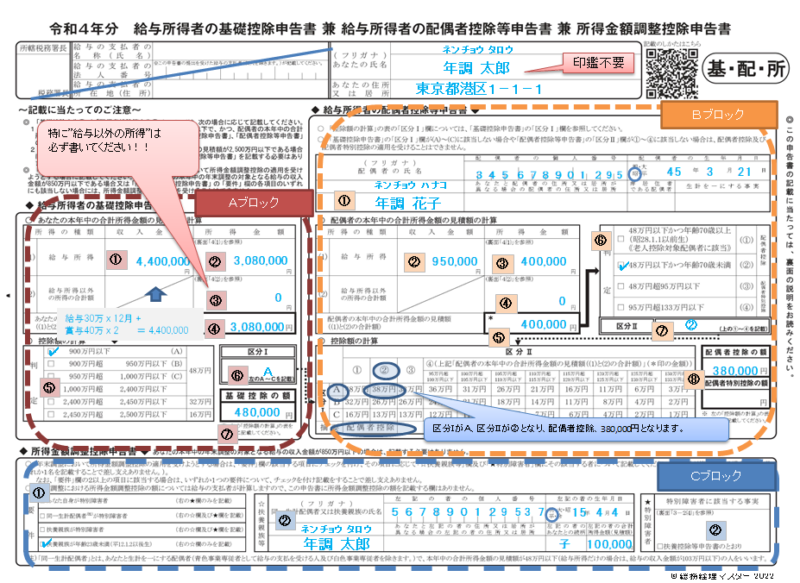

「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の記入例、書き方

3つのブロックで構成されてます。

各ブロックの記入の対象となる人

それぞれのブロック別で対象となるのは以下の通りです。

・ 全従業員

⇒「給与所得者の基礎控除申告書」

・ 配偶者(特別)控除を受ける人

⇒「給与所得者の配偶者控除等申告書」

・ 本人の給与収入が850万を超え、障害者等の特定の要件を満たす人

⇒「所得金額調整控除申告書」

「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」 の昨年からの変更点

特にありません。

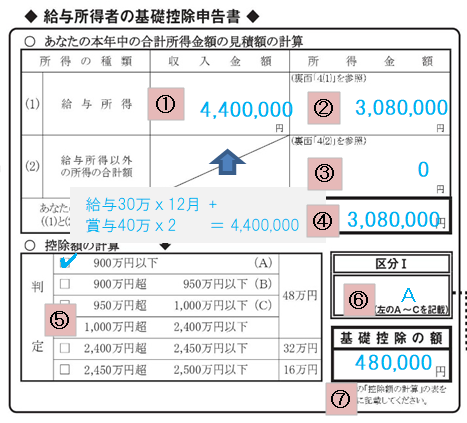

「令和4年分 給与所得者の基礎控除申告書」の記入例、書き方、注意点など

・初めの図のAブロックの部分です。

・番号順に記入してもらうとわかりやすいです。

・①から②を計算するのに用紙の裏面のこの表を見たら分かりやすいです。

・2,500万円の所得を超える人は、基礎控除がありません。

・給与以外を含む合計所得で判定される為、合計所得の申告がないと年末調整ができません。(複数から給与収入がある場合はその合計の給与収入を書く必要があります。)

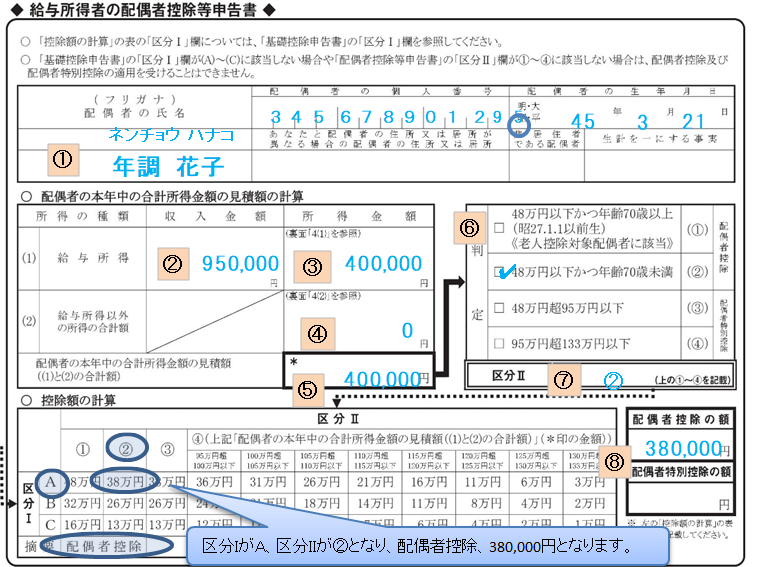

「令和4年分 給与所得者の配偶者控除等申告書」の記入例、書き方、注意点など

・初めの図のBブロックの部分です。

・番号順に記入してもらうとわかりやすいです。

・書き方等に大きな変更点はありません。

「令和4年分 所得金額調整控除申告書」の記入例、書き方、注意点など

・初めの図のCブロックの部分です。

・番号順に記入してもらうとわかりやすいです。

・給与収入が850万円を超える人が対象です。

・ポイントは、

その年の給与の収入金額が850万円を超える所得者の下記対象者は、

給与の収入金額から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除する、

です。

対象となる人は以下の通り。

<所得金額調整控除の条件>

- 本人が特別障害者に該当する者

- 年齢 23 歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

特に間違いやすいのが、2の「年齢 23 歳未満の扶養親族を有する者」は文字通りなので、年少扶養親族を含み、赤ちゃんも含みます。

なので、扶養控除申告書とは対象が異なるので注意です。

「令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書の注意点など

・添付書類は、裏面に貼る箇所がないので、無いようです。

・扶養家族等の証明書類は「扶養家族等申告書」の裏に貼ります。