年末調整書類の一つである保険料控除申告書についてまとめました。

内容は昨年と同じです。

念のため、注意点等解説していきたいと思います。

年末調整のやり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

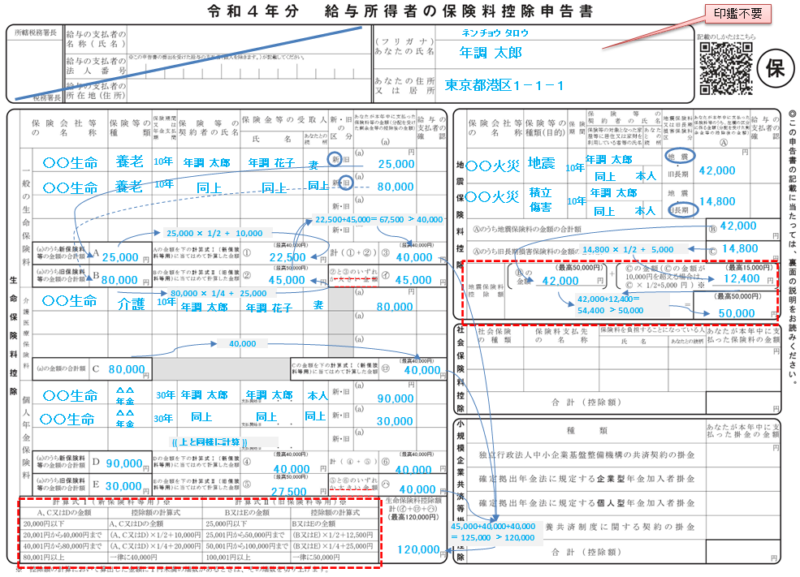

「令和4年分給与所得者の保険料控除申告書」の記入例、書き方

・ 対象でない方も未提出との区別をつけるため提出をお願いしましょう。

・支払った金額や毎月の引落金額から”割戻金”を引いた金額を記入します。

この割戻金は、保険会社から振込等で本人へ戻って来る金額なので、差し引きした金額を書く仕組みですね。

・ 証明書がない場合は控除できません。

申告書の裏には「翌年1月末までの提出を条件に~」と書いてますが、支払報告書の提出は1月末までなので、私は証明書がなかったら「悪いけど金額確認が取れないから、確定申告して。確定申告でも還付は受けれるから」とお願いしてます。

控除証明書については、「年末調整-生命保険料控除証明書について」にまとめてますのでよかったらご覧ください。

「令和4年分給与所得者の保険料控除申告書」の昨年からの変更点

大きな変更点はありません。下記の証明書の電子化だけです。

「社会保険料控除」「小規模企業共済等掛金控除」の控除証明書の電子化

令和4年10月以降の年末調整では、これまでの「生命保険料控除」などの電子証明書に加えて、「社会保険料控除」「小規模企業共済等掛金控除」の控除証明書の電子化がOKとなりました。

給与所得者の保険料控除申告書の注意点

・ 生命保険料の支払いを本人以外が行った場合は摘要されません。

・ 分配額等は差し引いた金額を記載します。控除前と後が書いてあるケースがあるのでどちらの金額か確認しましょう。

・ 証明書に新旧の区分に注意しましょう。

・ 各控除には最高額が記載されています。その額を超えないように気をつけましょう。

・ 社会保険料については、給料、賞与から差し引かれた保険料は記載しないでください。

・ 社会保険料について、本人と生計を一にする親族が負担することになっている社会保険料を本人が支払った場合には、その金額は控除できます。ただし、国民年金については証明書が必要です。

・最近よく聞くiDeCoは書類の右下部分に「小規模企業共済等掛金控除」の「確定拠出年金法に規定する個人型年金加入者掛金」と書かれている箇所があるので、ここに金額を入れます。ちなみにiDeCoは支払いが本人でOKではなく、名義が本人でなくては控除できないので注意してください。(妻名義で自分が払ってるとかはダメです)

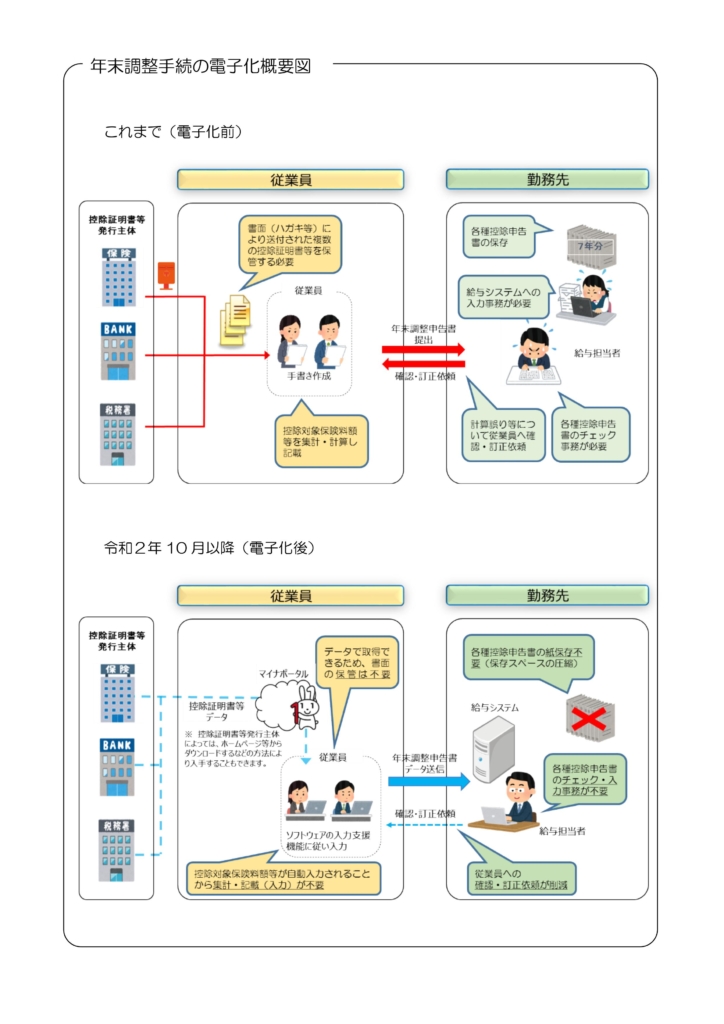

年末調整手続の電子化について

従業員が用意する保険等の申告書・証明書を電子化する取り組みです。

念のため制度の説明をします。

年末調整手続の電子化とは

- 従業員が、保険会社等から控除証明書等を電子データを受け取る

- 従業員が、1の電子データを年調ソフトにインポート(自動入力、控除額の自動計算)

- 従業員が、控除額が自動計算された保険料控除申告書、住宅ローン控除申告書等(以下、「年末調整申告書」といいます。)を電子データにて勤務先へ提供

- 勤務先において、3の電子データを給与システム等にインポートして年税額を計算

の流れで従業員・会社間でデータのやり取りをします。

国税庁のHP等でよく見るこの図がわかりやすいです。

「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を税務署に提出し、事前承認を受けなければ利用できません。(2021年4月1日にこの申請書は廃止となったので、電子化するための事前手続きが不要となりました。)