扶養控除の異動申告書の書き方の説明です。(通称マルフのことです)

昨年に比べて、大きな変更点はありません。

ただ、「非居住者である親族」「退職手当等を有する配偶者・扶養親族」などの変更、追加があるので注意が必要です。

年末調整の昨年からの変更点は「2022年(令和4年)年末調整、変更点まとめ」を、やり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、下記で解説してますのでよかったらご覧ください。

扶養控除等(異動)申告書とは?

なぜ?

給与の支払を受ける人が、扶養控除などの諸控除を受けるためにこの申告書の提出が必要です。

いつまでに?

その年の最初に給与の支払を受ける日の前日(中途就職の場合には、就職後最初の給与の支払を受ける日の前日)までに提出が必要です。

提出方法

申告書を記載した上、給与の支払者(会社)へ提出してください。

本来、この申告書は、会社を経由して税務署長及び市区町村長へ提出することになっていますが、税務署長及び市区町村長から特に提出を求められた場合以外は、提出する必要はありません。

つまり、提出は必要ないけど、会社で保管が必要です。

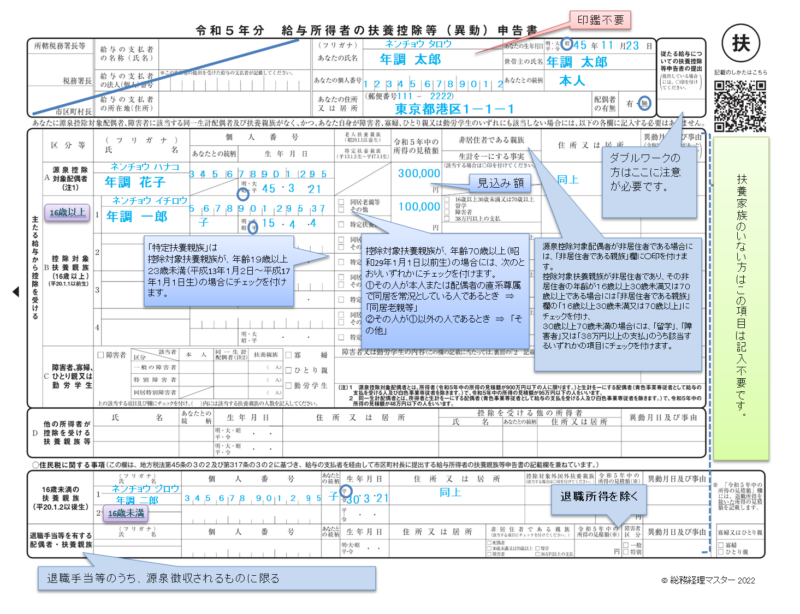

「令和5年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例

書き方は上のような感じです。

斜線を引いてますが、会社名の所は初めにゴム印や入力したものをコピーして配布するのが楽だとおもいます。

保険料控除の申告書とは違い、基本添付書類がないので、総務経理担当者はこの書類で扶養家族への適用の可否を判断しなくてはなりません。(非居住者、障害者など一部に該当する人はこの書類も添付書類は必要です)

とても重要な書類なので、従業員の方にわかりやすく書き方を説明する必要があると思います。

提出のモレをチェックする意味でも扶養家族がいない人にも提出してもらいましょう。

(というか、そもそもこの申告書の提出がない人は年末調整できません)

「令和5年分給与所得者の扶養控除等(異動)申告書」の昨年からの変更点

昨年からの変更は主に次の2点です。

「非居住者である親族」の記入箇所の変更

以前から非居住者の枠は用意されていましたが、令和5年からチェックボックスでの理由の記入が必要となりました。

(理由は、令和5年からの所得税法の改正に伴い、「30歳以上70歳未満の国外の親族のうち、留学生や障害者などを除き、扶養控除の適用対象としない」方針となったためです。扶養の判断が”国内所得”のため、海外で所得があっても扶養になってしまう不公平を直すためのようです)

非居住者が以下の場合それぞの記入が必要です。

- 源泉控除対象配偶者の場合には、欄に〇印

- 控除対象扶養親族の年齢が16歳以上30歳未満又は70歳以上である場合には「非居住者である親族」欄

の「16歳以上30歳未満又は70歳以上」にチェック - 控除対象扶養親族の年齢が30歳以上70歳未満の場合には、「留学」、「障害者」又は「38万円以上の支払」のうち該当するいずれかの項目にチェック

書類添付が必要

源泉控除対象配偶者や控除対象扶養親族が非居住者である場合、親族関係書類の添付等が必要です。

「留学」の場合は留学ビザ等、「送金関係書類」「38万円送金書類」の場合は送金を明らかにする書類など各理由ごとの書類の添付等が必要となります。

「居住者」とは、国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいいます。

「非居住者」とは、居住者以外の個人をいうので、海外に住む親族となります。

「退職手当等を有する配偶者・扶養親族」の追加

退職手当等を有する配偶者・扶養親族は記入が必要です。ただし、退職手当等のうち、源泉徴収されるものに限ります。

扶養親族等の要件とされる所得の金額に退職所得の金額は、住民税は含めないですが、所得税は含みます。

そのため、年末調整の情報が税務署から市役所へ行った際の適用漏れを防ぐ対策だと思います。

「令和5年分給与所得者の扶養控除等(異動)申告書」その他注意事項

書き方は上の通りですが、よくある間違いは次のような点です。

- ・所得と収入を誤解しているケース。

- ・16歳未満、以上の子供記入箇所の間違い(年少扶養の扱い)

- ・パートアルバイトで2か所以上勤務があるのに出してきているケース(基本、年末調整できません)

「従たる給与についての扶養控除等申告書」の欄について

この「従たる給与についての扶養控除等申告書」とは、2か所以上の勤務を行っている人が、「給与所得者の扶養控除等(異動)申告書」を提出している会社で、配偶者や扶養控除などを受けるためのものです。

ただ、給与の額が、「社会保険料等の額」+「障害者控除額、寡婦(寡夫)控除額、勤労学生控除額、配偶者(特別)控除額、扶養控除額及び基礎控除額の合計額」を下回る必要があります。

このため、家族の扶養内で働いている等のパートの人とかが対象となる仕組みですね。

詳しくは国税庁HP「No.2520 2か所以上から給与をもらっている人の源泉徴収」を参照ください。