休職中の年末調整は必要なのか?どう書いたらいいの?

などの疑問点をまとめました。

休職中の年末調整と源泉徴収票の書き方

年末調整や源泉徴収票の作成を行う上で、勤務中と休職中の差はありません。

「給与所得者の扶養控除等(異動)申告書」の提出者であれば年末調整の対象となります。

年末調整のやり方、源泉徴収票の書き方も同じになります。

ただ、労災の場合、下記の注意が必要です。

労災時の休業補償には注意

労災の場合は、下記の休業補償、休業補償を超える部分は非課税となるので注意が必要です。

1 労働基準法第26条の規定に基づく「休業手当」

国税庁「No.1905 労働基準法の休業手当等の課税関係」

使用者の責に帰すべき事由により休業した場合に支給される「休業手当」は、給与所得となります。

2 労働基準法第76条の規定に基づく「休業補償」

労働者が業務上の負傷等により休業した場合に支給される「休業補償」など、労働基準法第8章(災害補償)の規定により受ける療養のための給付等は、非課税所得となります。

また、勤務先の就業規則に基づき、労働基準法第76条第1項に定める割合を超えて支給される付加給付金についても、労働基準法上の給付では補てんされない部分に対応する民法上の損害賠償に相当するものであり、心身に加えられた損害につき支払を受ける慰謝料として非課税所得となります。

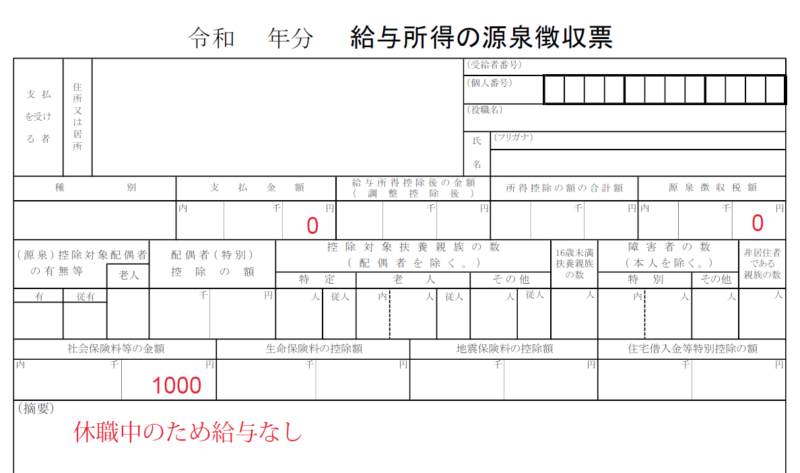

年末時在籍しているが、1年間給与ゼロ、社会保険料だけ徴収していた場合

この場合、下の様に給与 0、社会保険料は徴収額を記載し、「年調未済」と書くよりは「休職中のため給与なし」と私は書いてました。(下記の図)

源泉徴収票の書き方についてはこちらも合わせてご覧ください。

年末調整の基本的なやり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

給料ゼロ・休職後退職の源泉徴収票の書き方

休職していた社員が退職した場合の源泉徴収票の書き方についてです。

この場合、傷病休職中なので給料を発生せず、 産休等でもないので社会保険料は免除になりません。

そのため本人から社会保険料を振り込んでもらっていました。

結論から言うと、この社員は今年の初めから休職しているので、源泉徴収票としては社会保険料のみが記載される形になります。

同じ源泉徴収票の問題である「退職日の記載がない源泉徴収票は使えますか?」も良かったらご覧ください。

給与がないのに社会保険料を源泉徴収票に記載し発行していいのか?

ふと疑問に思い、周りに聞いたり、税務署等に確認したりしました。

原則論で言えば、 給料から差し引いた社会保険料のみを記載するので、給料がない場合はそもそも発生していないということになります。

つまり、源泉徴収票を発行しない。

控除金額のみの記載も可能

ただし特例として、「給料の支払いがない等で本人から徴収している場合でも給与から控除される金額を含む」とするという規定がある以上、どちらも可能ということになります。

74・75-3 健康保険、厚生年金保険若しくは雇用保険の保険料又は確定拠出年金法の規定による個人型年金加入者掛金のように通常給与から控除されることとなっているものは、たまたま給与の支払がないなどのため直接本人から徴収し、退職手当等から控除し、又は労働基準法第76条《休業補償》に規定する休業補償のような非課税所得から控除している場合であっても、給与から控除される社会保険料等に含まれるものとする。(平2直法6-5、直所3-6、平13課個2-30、課資3-3、課法8-9改正)

国税庁HPより https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/16/02.htm

ネットで見てみると、どちらも確かに存在していて悩ましいところですが、勤め先の過去の給料を色々見てみて、前例に沿う形で 徴収していた社会保険料をそのまま記載する形で 源泉徴収票の発行しました。

このような二つの解釈がある場合の明確な判断基準がどこかにあれば、楽なんだと思うんですが、、、

従業員側から見れば、、、

まあ本人 (従業員側)からすれば 社会保険料を支払った証明が確定申告や年末調整で必要なので、その金額をありのまま記載するか、会社が領収書を発行するかなどの方法をとらなければいけないとは思います。