あわせて読みたい

2022年(令和4年)年末調整、変更点まとめ

この記事の最新版は「令和5年分(2023年末)の年末調整の変更点」にまとめてます。 令和4年分(2022年末)の年末調整は昨年と同様と考えて大きな問題はなさそうです。 …

令和5年分(2023年末)の年末調整は昨年(令和4年分)と同様と考えて大きな問題はなさそうです。

ただ、少し変更点があるのでその変更点について解説していきます。

年末調整のやり方や処理の方法については「年末調整から法定調書発送までのやり方と注意点」をご覧ください。

提出書類の書き方は、

- 「令和6年分給与所得者の扶養控除等(異動)申告書」の書き方、記入例、変更点、注意点など徹底解説!!

- 「令和5年分給与所得者の基礎控除、配偶者控除等、所得金額調整控除申告書」の記入例、書き方、注意点など

- 「令和5年分給与所得者の保険料控除申告書」の記入例、書き方、変更点、注意事項など

で解説してますのでよかったらご覧ください。

タップできるもくじ

令和4年分(2022年末)からの変更点

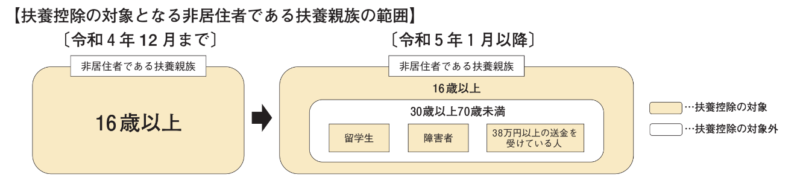

扶養控除の対象となる非居住者である扶養親族の範囲の見直し

⑴ 令和5年1月から、扶養控除の対象となる非居住者である扶養親族は、次に掲げる人とされました。

- 年齢16歳以上30歳未満の人

- 年齢70歳以上の人

- 年齢30歳以上70歳未満の人のうち、次のいずれかに該当する人

- 留学により国内に住所及び居所を有しなくなった人

- 障害者

- 扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

つまり図にすると次のとおりです。

また、この扶養控除の適用を受ける際は確認書類を、給与の支払者に提出し、又は提示する必要があります。

非居住者とは

聞き慣れない言葉ですが、所得税の非居住者の定義は次の通りです。

我が国の所得税法では、「居住者」とは、国内に「住所」を有し、または、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。

「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

したがって、「住所」は、その人の生活の中心がどこかで判定されます。

国税庁HP「居住者と非居住者の区分」

例えば、海外留学中の学生や海外単身赴任などで1年以上の場合などが該当しますね。

令和5年分(2023年末)から令和6年分(2024年末)への変更点

添付書類の「送金関係書類」に電子決済が追加

「送金関係書類」とは、非居住者の親族へ生活費などを支払った証明書類のことです。この書類に次の電子決済が追加されました。

電子決済手段等取引業者(電子決済手段を発行する一定の銀行等又は資金移動業者を含みます。)の書類又はその写しで、その電子決済手段等取引業者が行う電子決済手段の移転によりあなたからその親族に支払をしたことを明らかにする書類

その他、気をつけたいこと

昨年同様、基礎控除申告書の提出の忘れに注意

基礎控除の適用を受ける方は基礎控除申告書の提出が必要となりますので、提出漏れがないようご注意ください。